기다리던 특례보금자리론 드디어 나왔습니다. 특례보금자리론이 뭔지 모르신다고요 괜찮아요. 괜찮습니다. 지금부터 알아가시면 됩니다. 특례보금자리론은 1년간 한시적으로 운영하는 정책입니다. 보금자리론 적격대출 안심전환대출의 장점만 뽑아서 탄생한 주택담보대출 상품인 거죠. 여러 말하지 않고 특례보금자리론 조건을 알아보겠습니다.

목차

특례보금자리론

한국주택금융공사에서 시행하는 특례보금자리론 대출 으로써 1년간 한시적으로 운용할 것 같습니다.

지원자력 신청방법 등 확인하시고 자격 되시면 받으면 꿀일 거 같습니다.

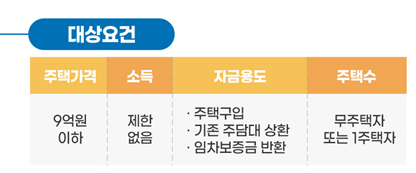

특례보금자리론 지원대상

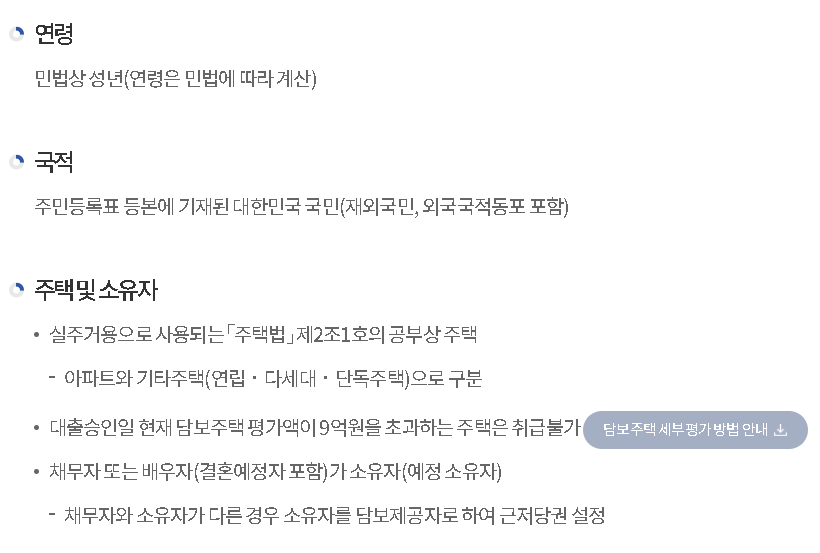

특례보금자리론 지원 대상 조건부터 말씀드려 보겠습니다.

첫 번째 주택 가격 9억 원이야 주택까지 신청이 가능하고요

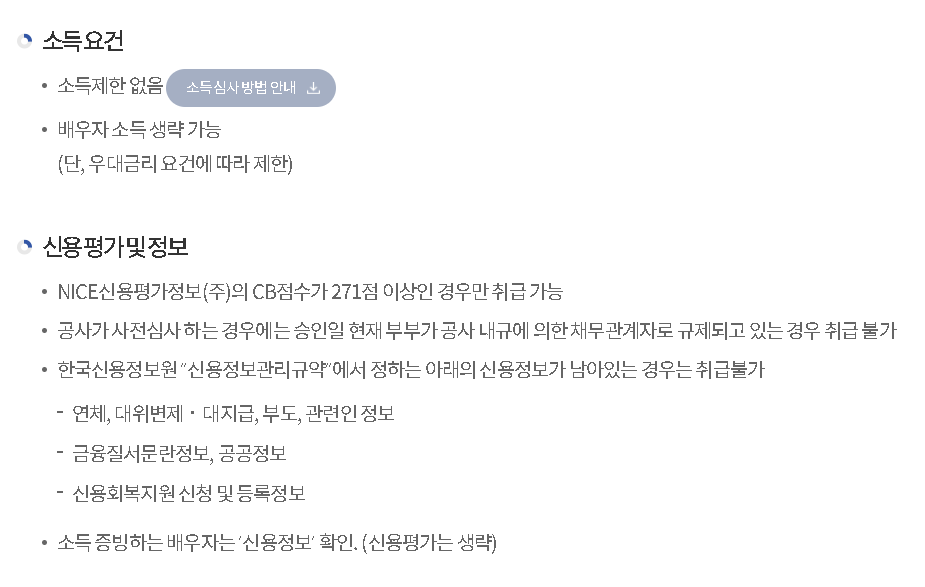

두 번째 소득 제한이 없습니다. 소득에 큰 제약 없이 편하게 이용할 수 있습니다. 단 우대 금리 dti 등 확인해야 할 것들이 있으니 소득 자료 증빙은 필요합니다.

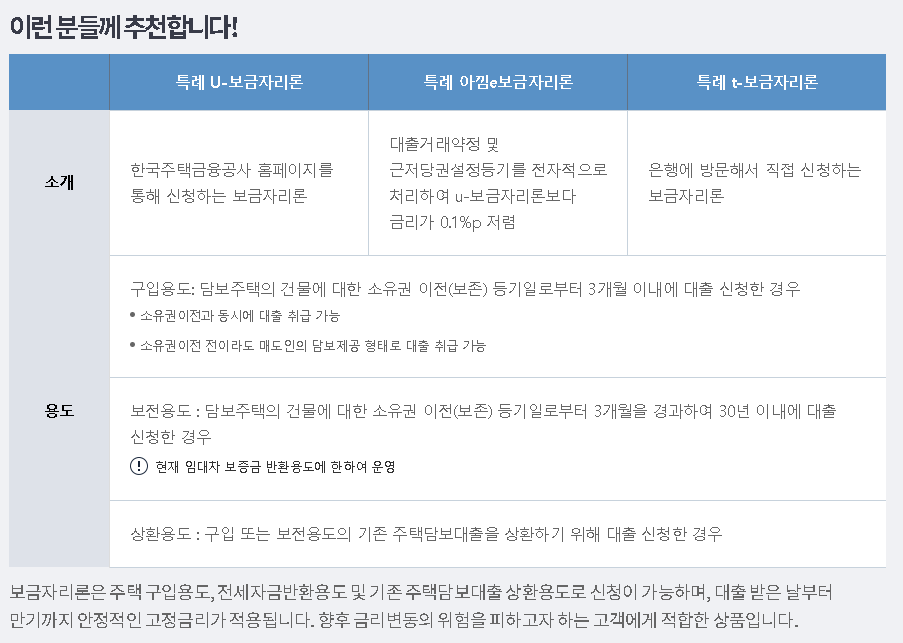

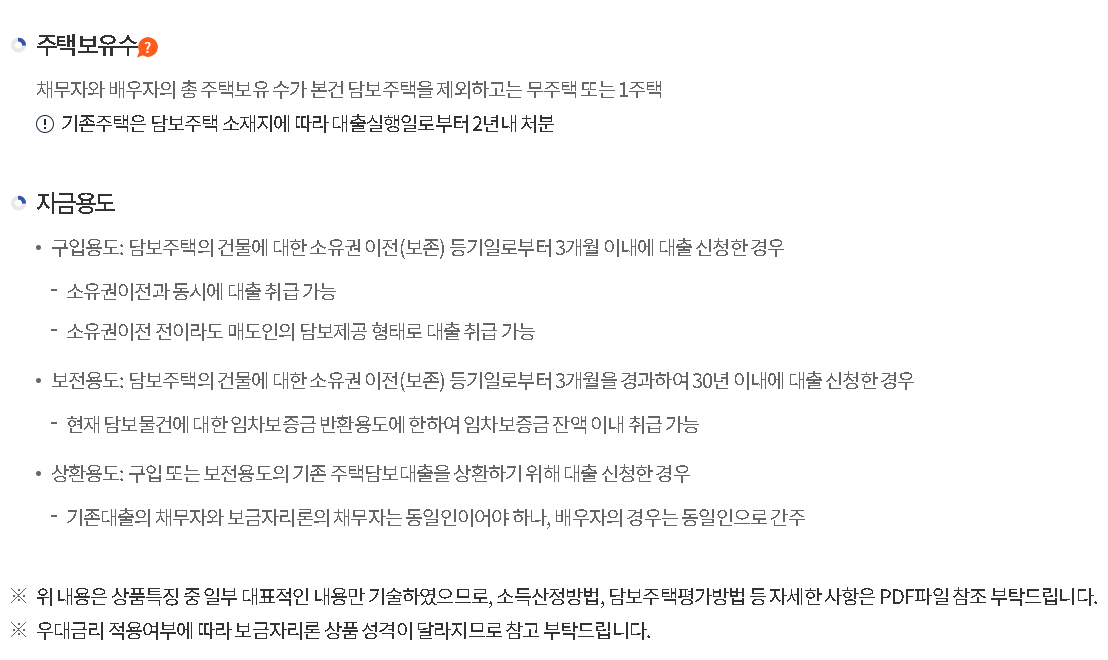

세 번째 특례보금자리론은 다양한 자금 용도로 받을 수 있습니다. 집을 구입하는 잔금 대출 용도 기존 대출을 낮은 금리로 바꾸는 대환대출 용도 세입자가 나갈 때 보증금을 돌려주는 세입자 퇴거 자금 용도 등 전부 다 신청이 가능합니다. 네 번째 가장 중요한 것 중에 하나인데 1 가구 1 주택자만 신청이 가능합니다. 하지만 현재 1 주택이 있는 상황에서 다른 주택을 구매하게 되는 경우에는 진행할 수 있는데요.

특례보금자리론 금리

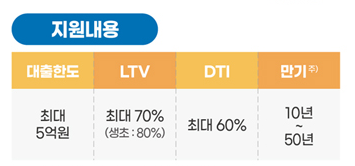

이번에는 한도 금리에 대해서 알아보러 가시죠 특례보금자리론 대출 한도는 기본적으로 ltv 70% 내에서 최대 5억 원까지 대출이 가능합니다. 여기서 ltv는 개인의 조건에 따라서 늘어날 수도 줄어들 수도 있는데 먼저 줄어드는 경우부터 알려드릴게요

첫 번째 연립 다세대 단독주택처럼 아파트가 아닌 경우에는 ltv가 5% 차감되고요 두 번째 용산 서초 강남 송파처럼 규제 지역에 해당된다면 ltv는 10%가 차감이 됩니다. 두 가지 조건에 모두 해당된다면 최대 15% 차감되어서 최종적으로 55%가 반대로 늘어나는 경우에 대해서도 알려드리겠습니다. 첫 번째 생애 최초 주택 구매자의 경우에는 묻지도 따지지도 않고 ltv 80%까지 가능합니다. 즉 실수요자들은 규제 지역도 ltv 70%까지 가능한 거죠. 특례 보금자리론의 실수요자 조건은 조금 다르니까 이미지를 참고해 주세요. 또 하나 실수요자 조건은 무주택자만 적용되기 때문에 대환 대출과 세입자 퇴거 자금 용도로 사용하시는 분들은 이미 1 주택이라 해당이 안 되니 꼭 참고해 주세요. ltv 한도에 대해서도 알아봤으니 이번에는 가장 큰 이슈인 dsr에 대해서 알아봐야겠죠. 정말 다행스럽게도 특례보금자리론은 dsr 적용을 받지 않는다고 합니다. dti 60% 적용만 받는다고 해요. dsr 적용받지 않는 것만으로 dti 60% 내에서 대출 진행이 가능한데요. 만약에 진행하려는 주택이 규제 지역에 있다면 dti도 10% 차감이 됩니다. 특례보금자리론 대출 기간은 10년 15년 20년 30년 40년 50년 다양하게 진행이 가능합니다.

특례보금자리론 대출 기간

특례보금자리론 대출 기간은 10년 15년 20년 30년 40년 50년 다양하게 진행이 가능합니다.

여기서 대출 기간은 10년부터 30년까지는 누구나 신청이 가능하고요 40년은 대출을 받는 차주가 만 39세 이하 또는 신혼부부만 가능합니다. 마찬가지로 대출 기간 50년은 대출을 받는 차주가 만 34세 이하 또는 신혼부부만 가능합니다.

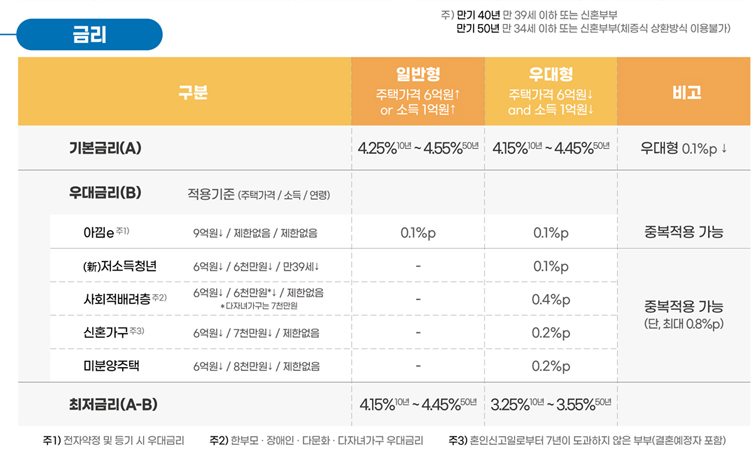

가장 중요한 금리는 우대형과 일반형이 있는데요. 우대형은 주택 가격이 6억 이하이면서 부부 합산 소득이 1억 이하일 때만 적용받을 수 있습니다.

이 조건에 해당되지 않는다면 일반형 금리를 적용받는다고 보시면 될 것 같아요. 우대형과 일반형의 금리는 표를 참고해 주시고요 보시는 것처럼 대출 기간이 늘어날수록 대출 금리가 점점 올라가니까 월 상환액이 부담되지 않는 선에서 대출 기간을 결정하는 게 꿀팁입니다. 우대 금리는 최대 0.9%까지 받을 수 있는데요. 인터넷으로 직접 신청 및 서류까지 제출을 완료하면 0.1% 할인 저소득 청년 0.1% 할인 사회적 배려층은 최대 0.4% 할인 신혼가구는 0.2% 할인 미분양 주택도 0.2% 할인 조건에 해당되면 최대 0.9% 할인을 받아 우대형은 3.25에서 3.55%의 금리로 진행할 수 있습니다. 현재 시중은행 금리가 상당히 높죠. 혹여 우대를 받지 못해도 메리트가 있는 금리거든요. 하지만 할인을 받을 수 있다면 더욱 매력적인 특례보금자리론는 서민들의 이자 부담을 덜어주자는 취지로 만들어진 정책 모기지 상품이기 때문에 중도 상환 수수료가 없습니다. 즉 기존 금리가 높아 특례 보금자리론으로 갈아타시는 경우 기존 금융사에서 발생하는 중도상환 수수료가 면제가 되며 특례보금자리론을 사용하시다가 대출을 상환하시게 될 때 발생하는 중도 상환 수수료도 전혀 없습니다. 특례보금자리론는 서민들의 부담을 덜어주기 위해 기존 정책 모기지의 장점만 모아 1년간 한시적으로 운영하는 상품인 만큼 조건이 크게 어렵지 않고 금리 대출 한도 등 다양한 장점이 있습니다.

마무리

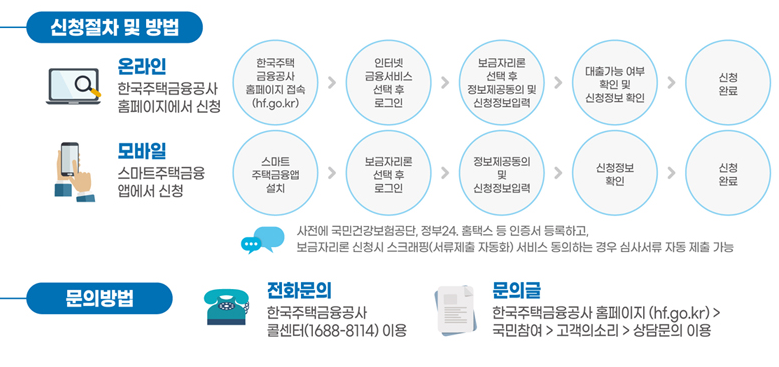

1월 30일부터 접수를 시작한다고 하니 이번 기회에 적극적으로 특례보금자리론을 이용해 금리 인상 시기의 이자 부담을 조금이나마 덜었으면 합니다. 다음에도 유익한 정보를 가지고 찾아오겠습니다.

사진출처 : https://hf.go.kr/ko/sub01/sub01_01_05.do(한국주택금융공사)

'이슈모음' 카테고리의 다른 글

| 2023년 전기요금 인상과 가스요금 변동 내용 및 가구별 부담 증가 (1) | 2023.05.16 |

|---|---|

| 광주 양동통맥축제! 일정 이벤트 총정리 (0) | 2023.03.23 |

| 삼남매가 용감하게 등장인물 총 정리! (0) | 2022.09.16 |

| 만 나이 시행 언제쯤?! 총정리! (7) | 2022.08.04 |

| 다누리 달까지 오래 걸리는 이유! 총정리! (1) | 2022.08.04 |

댓글